Мусульманская ипотека – основные принципы и особенности

Мусульманская ипотека – это специальная финансовая услуга, предназначенная для мусульман, которые хотят приобрести недвижимость, но при этом следуют принципам ислама. Основной отличительной особенностью мусульманской ипотеки является соблюдение шариатских законов, запрещающих процентные ставки и участие в рискованных операциях.

В основе мусульманской ипотеки лежит принцип совместной собственности – банк и заемщик приобретают недвижимость в равных долях, заемщик постепенно выкупает долю банка, выплачивая ежемесячные взносы. Таким образом, проценты не начисляются, что соответствует принципам ислама.

Мусульманская ипотека становится все более популярной среди мусульманских сообществ в разных странах мира, предоставляя возможность приобретения жилья, не нарушая религиозных убеждений. Эта форма финансирования отличается от традиционной ипотеки, помогая мусульманам реализовать свои жилищные потребности.

Мусульманская ипотека: основные принципы и принципы

Один из основных принципов мусульманской ипотеки – исключение процентов (riba). По исламскому праву, заимствование и отдача денег с процентами является запрещенным. Вместо этого, при сделке по ипотеке банк и клиент заключают исламский договор, в рамках которого определяется цена жилья, срок и условия погашения долга. Вместо процентов банк устанавливает фиксированный доход или плату за услуги.

Основные принципы мусульманской ипотеки:

- Использование исламского договора вместо обычной ипотечной сделки

- Отсутствие процентов и дохода на основе ренты

- Прозрачные и честные условия сделки для обеих сторон

- Соблюдение шариатских принципов в сфере финансовых операций

Основные принципы мусульманской ипотеки

Мусульманская ипотека основана на принципах шариата и исламского финансирования. Основное отличие от обычной ипотеки заключается в том, что мусульманская ипотека исключает уплату процентов, так как ислам запрещает занимать или давать в долг под проценты.

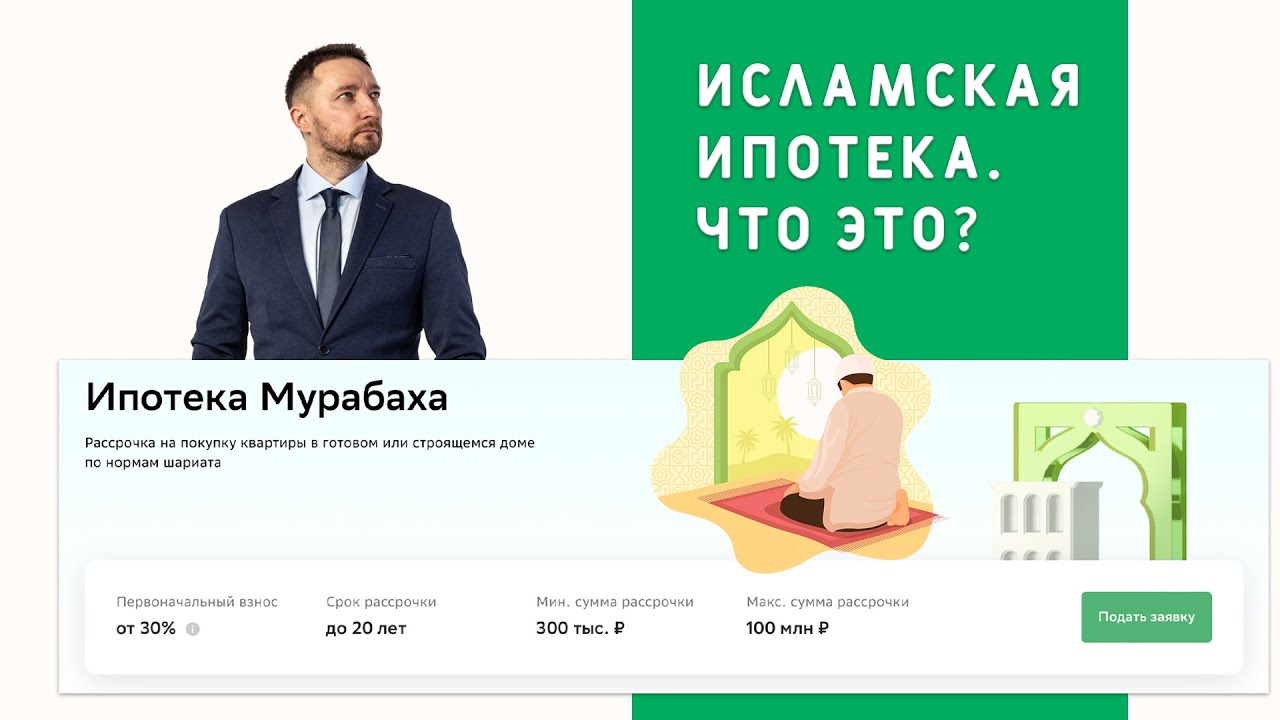

Основные принципы мусульманской ипотеки включают в себя использование схем и структур, которые соответствуют принципам исламского права. Одним из таких принципов является мурабаха, когда банк покупает жилье и продает его клиенту по более высокой цене с возможностью отсрочки платежа.

- Мусульманская ипотека ориентирована на справедливое распределение рисков между банком и заемщиком.

- Отличие от обычной ипотеки в том, что в случае долга заемщик не несет дополнительных штрафных санкций.

- Мусульманская ипотека позволяет соблюдать религиозные принципы и одновременно приобретать недвижимость.

Кредиты для малого бизнеса предоставляются в соответсвии с законодательством и под контролем государственных органов. На сайте кредит для малого бизнеса можно найти информацию о доступных кредитных продуктах и условиях их получения.

Исламские финансовые инструменты: основные понятия

Одним из основных инструментов исламских финансов является исламская банковская система. В ее основе лежат такие принципы, как отсутствие процентов при предоставлении кредитов, запрет на финансирование недобросовестных видов бизнеса (например, алкоголя, порнографии), а также обязательное соблюдение этических норм.

Основные понятия исламских финансовых инструментов:

- Мудариб – это форма сотрудничества между инвестором и предпринимателем, где первый вкладывает деньги, а второй свои умения и труд для достижения общей цели.

- Мушарака – совместное управление бизнесом, где все участники делят как прибыль, так и убытки.

- Муробаха – форма торговли, при которой банк покупает товар по заранее оговоренной цене и продает его клиенту с небольшой наценкой.

Исламские финансовые инструменты при оформлении мусульманской ипотеки

Одним из основных исламских финансовых инструментов, используемых при оформлении мусульманской ипотеки, является Мурабаха. Этот инструмент представляет собой продажу товара с прибылью. Банк приобретает недвижимость и затем продает ее заемщику по цене, которая включает в себя прибыль. Покупка и продажа происходят одновременно, без использования процентов.

- Иджара. При этом инструменте банк покупает недвижимость и сдает ее заемщику в аренду на определенный срок. Платежи за аренду включают в себя как расходы на использование недвижимости, так и часть суммы для постепенного выкупа.

- Мудараба. Этот инструмент используется для совместного инвестирования денег в недвижимость. Прибыль от сдачи недвижимости в аренду делится между банком и заемщиком в соответствии с договоренными условиями.

Преимущества и недостатки мусульманской ипотеки

Одним из основных преимуществ мусульманской ипотеки является отсутствие процентов (riba), что соответствует исламским запретам на заемные проценты. Также при заключении ипотечного соглашения используются современные финансовые инструменты, позволяющие сделать сделку соблюдая требования шариата.

- Преимущества:

- Отсутствие процентов и соблюдение исламских правил

- Использование современных финансовых инструментов

- Возможность мусульманам соблюдать шариатские нормы при покупке недвижимости

- Недостатки:

- Ограниченное количество банков и финансовых учреждений, предлагающих мусульманскую ипотеку

- Более сложные условия сделки по сравнению с обычной ипотекой

- Возможность ограниченного выбора недвижимости из-за особенностей финансирования

Преимущества и недостатки для заемщиков, оформляющих мусульманскую ипотеку

Мусульманская ипотека представляет собой альтернативную форму финансирования, которая соответствует принципам шариата. В отличие от обычной ипотеки, здесь отсутствует понятие процента, поскольку ислам запрещает получение прибыли на деньги. Вместо этого заемщик договаривается с банком о способах пользования недвижимостью и выплате определенной суммы сверх внесенного первоначального взноса.

Один из главных преимуществ для заемщиков, выбирающих мусульманскую ипотеку, заключается в том, что они могут приобрести недвижимость без уплаты процентов, что соответствует их религиозным убеждениям. Это делает такую форму финансирования более привлекательной для мусульман, соблюдающих шариат.

- Преимущества:

- Соответствие религиозным убеждениям;

- Отсутствие процентной ставки;

- Возможность сотрудничества с банками, специализирующимися на мусульманской финансовой деятельности.

- Недостатки:

- Ограниченный выбор банков, предоставляющих мусульманскую ипотеку;

- Более сложные процедуры оформления по сравнению с обычной ипотекой;

- Некоторые заемщики могут столкнуться с ограничениями в выборе объектов недвижимости.

Шариатские ограничения при оформлении ипотеки

При оформлении ипотеки в рамках мусульманской ипотечной системы соблюдаются определенные шариатские ограничения. Эти ограничения связаны с принципами ислама, которые запрещают использование процентов и других форм финансовой эксплуатации.

Прежде всего, согласно шариату, ипотечные сделки должны быть основаны на принципе сотрудничества и справедливости между банком и заемщиком. Банк не имеет права взимать плату за предоставление ссуды, однако может получать доход от таких сделок в виде аренды, долей прибыли или иных согласованных с заемщиком методов.

- Залог: В большинстве случаев заемщик несет ответственность за обеспечение займа залогом в виде недвижимости или другого имущества.

- Заключение: Договор ипотеки должен быть четко сформулирован и согласован обеими сторонами с учетом шариатских принципов.

- Прозрачность: Все условия и комиссии должны быть прозрачными и понятными для заемщика.

Итак, мусульманская ипотека является альтернативой кредитованию в соответствии с принципами ислама. Соблюдение шариатских ограничений при оформлении ипотеки позволяет мусульманам приобретать жилье, не нарушая своих религиозных убеждений.

Мусульманская ипотека, или ипотечное финансирование по шариатским принципам, – это специфический вид кредитования, предназначенный для мусульман, которые хотят купить жилье, но при этом следуют принципам ислама. Основными отличиями мусульманской ипотеки от обычной являются отсутствие процентов и запрет на спекулятивные операции с недвижимостью. Вместо этого банк и заемщик совместно приобретают объект недвижимости, после чего заемщик постепенно выкупает долю банка по фиксированной цене. Этот вид ипотеки становится все более популярным в России, и такой способ финансирования может быть интересен всем, кто стремится совместить свои финансовые потребности с религиозными убеждениями.